当前位置:物业房屋租赁出租管理系统 > 物业管理 >

透过年度预算,看出2023年企业走向衰败还是增长!

时间:2023-01-31 10:16 来源:未知 作者:admin 点击: 次

随着环境剧烈变化及竞争压力的增大,我们看到许多企业都在想方设法提高投入产出,它们在制定年度经营计划目标的同时严格进行年度预算编制,但多数企业依旧表现平庸并逐渐走向衰败,作为旁观者可以看到这样一些情况:

· 营收目标每年都在增长,但总难以实现;

· 大部分的人力资源都投入到了内部事宜,上级成为了唯一的客户;

· 预算的模式由下至上,先报再“砍”;

· 各部门预算都站在各自立场来制定,成本的增减关键看上级审批;

· 到底哪些预算成本能帮助企业在市场上制胜,没人想过;

· 预算收入和成本已经变成了高层考核各部门的武器;

· “砍”成本时往往盯着成本高的领域,而对高价值目标置之不理;

· 战略目标、年度预算与差异化核心能力建设之间缺乏联系;

年度预算一方面是要实现的目标,另一方面是需要投入的成本,但更重要的是两者之间的逻辑关联,然而多数企业并没有做好这件事,例如要实现整体增长20%的目标,但从成本结构里却难以看到支撑它的投入,而大部分成本都被各种理由保留下来,实际上是年复一年的“沉淀”成本。

从战略的角度来看年度预算,正确的方式是将成本与企业的战略增长联系起来,它并不是单纯的财务管控方法,而是关于企业如何在竞争中取胜的系统安排,是对企业关键能力的设计和投入。从制定年度预算的两个方面进行对比,就可以看到企业是走向衰败还是赢得增长。

1. 基于管控VS基于增长

如果还把年度预算作为一种财务管控手段或者计划管理模式,就更难以在竞争中把握企业的增长机会。

虽然每个企业都认为自己的年度预算是围绕着战略目标及经营目标,但我所见到的大多数企业里,年度预算成为了一套行政类工作,开展预算编制的导向是基于高层所设定的营收红线、利润红线,绝少有企业为了年度预算而组织“战略-能力-成本匹配”的专项讨论,甚至没有设想过赢得目标的策略就依据往年历史数据设定出预算,并且各部门负责人基于“公司资源有限,本部门能尽量多争取”的想法而尽可能把成本预算报高。预算提交后的主要工作并不是探讨如何调整成本结构来提高投入产出,而是进行上下级之间、横向部门之间的数据博弈,从这一刻开始已经失去了统一的目标,新的一年内耗就此埋下了伏笔。

我见过很多企业的高管在审核预算时,基于早已经定好的利润额来进行粗暴的目标调整和预算控制:将还在从0到1阶段的业务设定超高的利润率、基于投出产出比来控制成本而导致战略业务投入不足、成熟但没有发展前景的业务始终拥有高份额的成本投入(导致直到危机关头才意识到成本结构的效率低下和臃肿)。

这种模式下无法看出企业将如何推动赢得竞争的战略差异化能力,更无法确定对这些能力的投入,显现出来的就是经营活动固化、战略方向发展缓慢、部门墙高高筑起等,这样的企业里存在着僵硬的财务管控,以预算的名义来导致“现有业务持续下滑”、“增长型业务进展缓慢”,就是走向衰败的路径。

基于增长的企业在制定年度预算时,并不是基于财务历史数据的惯性,而是考虑如何在选定的业务领域里赢得制胜权,能够比竞争对手更有效地开展竞争,围绕制胜权来协调自己的战略目标与成本结构、组织架构等。

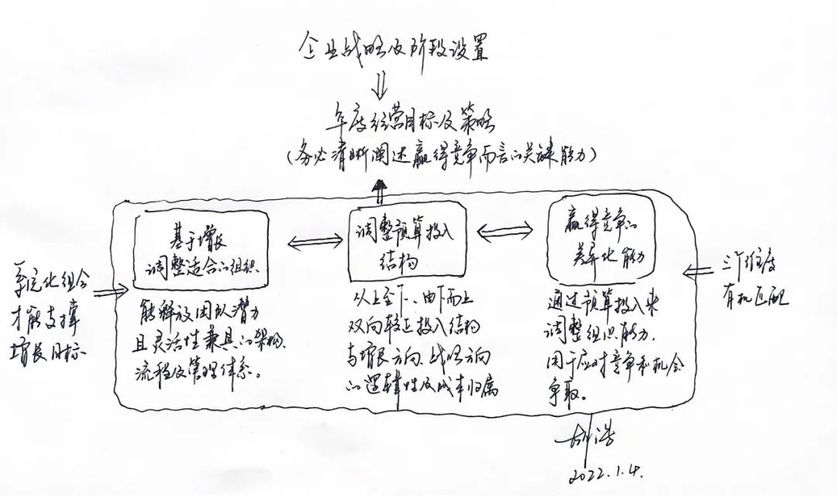

它们在制定年度预算时,一定是以增长的逻辑框架来进行认真的思考和审视,如下图所示:

它们在制定年度预算时,一定是以增长的逻辑框架来进行认真的思考和审视

可以看到,一切都是为了实现年度经营目标并最终实现企业战略,但预算必须与合适的组织及差异化能力进行匹配,切不可僵化地就目标数字来进行预算分配。

要知道,企业制定年度预算的基本前提是资源有限,因此需要判断什么是有利的成本、什么是不利的成本,这是对实现目标的组织能力进行考量,如何将有限的资源用于获得增长才应该是年度预算的主题。

2.固化型结构VS增长型结构

在讨论预算时,人们回答最多的一句话就是“去年就是这个数”,然后就在此基础上“博弈”进行增减。我们也见过这样的情况,年初制定的某些成本预算,上半年因为业务紧张而没有实施,到年底了赶紧花掉,理由并不是因为花这笔预算能够有助于组织增长或团队效能,而是因为不花掉它,明年的预算就会存在被砍掉的可能。

这种思维下的年度预算就是固化型结构,人们没有投入精力去思考什么是有利的成本,而什么已经成为不利的成本,仅仅因为过去有某项预算,所以现在就“应该”有。

由于没有建立与组织增长之间明确的关联逻辑,所以固化型结构的预算里存在很多“鸡肋”,人们认为能批准预算当然好,但即使被砍掉好像也没什么影响。遇到经济不景气的环境时,企业面临利润下滑的压力,容易“一股脑”地进行全面成本削减计划,虽然可能会甩掉“赘肉”但也同时会伤及筋骨。在固化型结构的影响下,预算优化往往就盯着数字,而不是基于发展,如同人们为了保持体型而疯狂节食,在短暂瘦身的同时也有损健康。

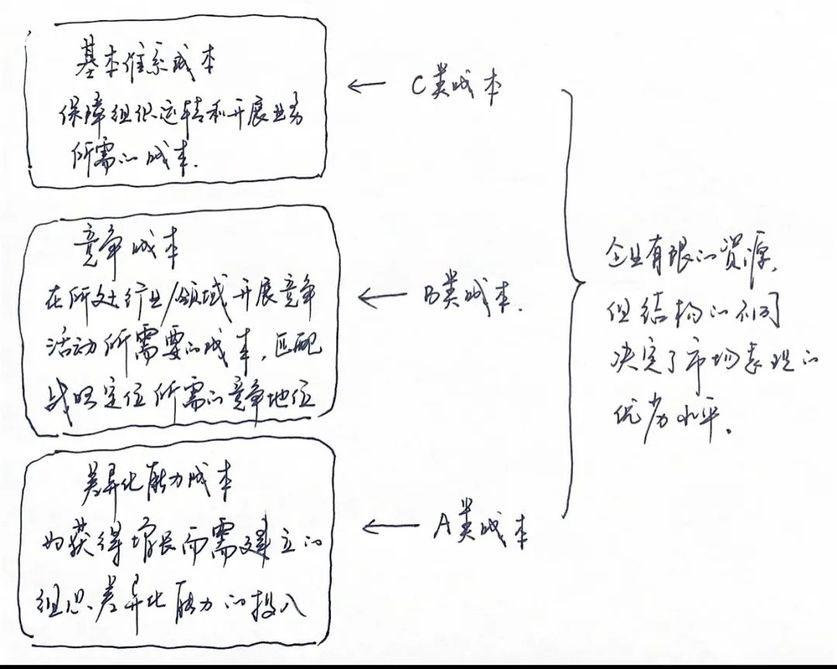

增长型结构的预算,即使面临巨大的财务压力,甚至是企业生存压力,也会很理性地分析如何将有限的资源产生最大的收益,将成本与能改变现状的能力相结合,分为三类,如下图所示:

将成本与能改变现状的能力相结合,分为三类

C类成本是企业运转所需的基本成本,这类成本尽可能去找到减少或替代的方式,例如部分职能外包。往往发展缓慢、运营效率低下的企业在预算结构里,这部分成本占据大头。

B类成本是为了与竞争对手开展竞争活动而投入的成本,企业不仅要考虑自己的行为,更是要观察和预测竞争对手的举措,具备基本的竞争资源是非常重要的,例如关键技术人员的招募和储备、消费品行业要保证基本的品牌展露,这部分的成本预算要根据战略定位所设定的竞争地位来决定,不成功的企业在这部分的投入总是在出现问题后进行被动投入。

A类成本是构建组织竞争差异化能力所需,它并非投入即见效的成本,往往被企业决策层忽略,所以组织里经常出现“想法很好,但不能落地”的情况。这部分成本需要比关键竞争对手投入得更多。

这三类成本并非从财务角度来划分,而是对企业组织能力的预算划分,企业的预算资源虽然有限,但却可以有无穷的结构变化,能否根据环境和经营情况来确定出合适的预算结构,是决定企业市场表现优劣的关键。

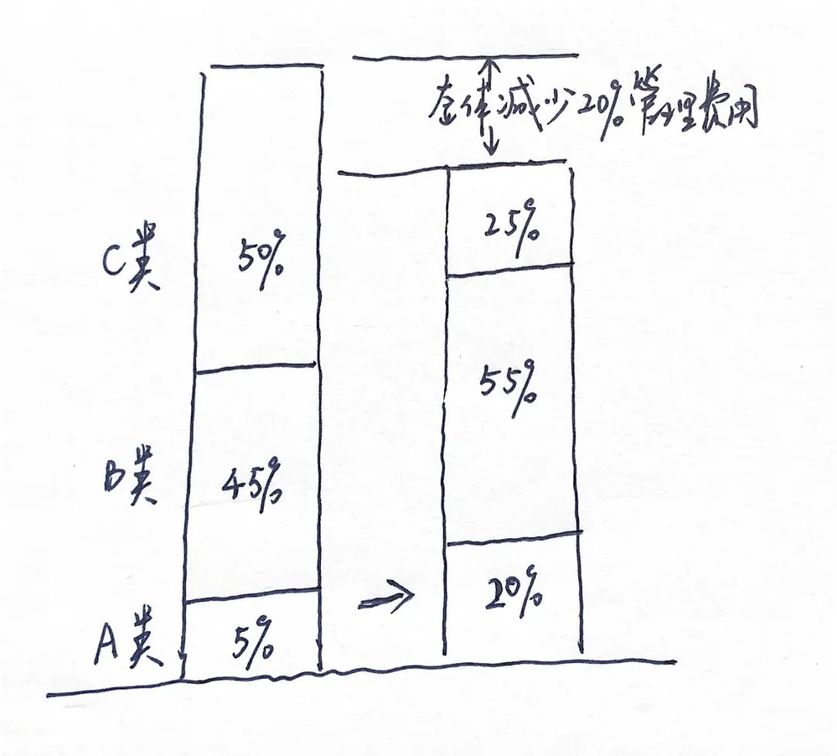

某企业重新审视了预算结构并进行了调整,可以看到会比单纯财务角度更加系统和客观地看待成本价值,不仅有助于改善整体盈亏,还可以针对性释放出资源来投入关键能力从而推动增长。

在重新调整后,不仅整体减少了20%的管理费用,各类预算的比例也进行了优化

可以看到,原本的预算结构里C类占据了50%的份额,而A类仅5%,但在过去的固化型预算模式里是看不出问题的,往往形成惯性来同比例增加或减少各类预算,A类预算远远不足。

在重新调整后,不仅整体减少了20%的管理费用,各类预算的比例也进行了优化,A类增长到了20%,B类增长到了55%,实现了成本的再分配和节省。

当然,调整并不是简单的数字划分,它涉及到复杂的分析和设定,例如在会计科目上统一的人工成本,在ABC类分配里就会不同,哪些岗位是维系正常运转的?哪些岗位是构建差异化能力的?这是不同的思考维度,更是价值分析的结果,企业会发现:有些投入太多了,而有些投入则太少了!

在制定年度预算时,应该跳出繁杂的财务类目,用经营的角度来审视预算成本在ABC三类的构成,B类的预算只要做到保持竞争力即可,对C类预算则尽可能砍掉或再分配到A、B类。

走向衰败的企业只会看到资源的有限性,但看不到结构的灵活调整空间,年度预算不是简单的行政管理工作,更不是财务工作,而是与战略结合的良性循环的启动,将资源从非核心领域流向关键能力,让每一分钱能施展更大的价值。正如普华永道合伙人维奈.库托所言:“会计账簿上的成本项不再像是一长串的经济负担,而更像自主的选择,将每一分钱与市场实力直接联系起来。”

思 考

每当年底或新年初,是企业制定年度预算的时期,预算结构就是经营活动的指挥棒,它决定了这一年将如何开展经营,切忌将年度预算演变为权力游戏、数字游戏,不能是一层一层从下往上递交的“作业”,如果高管没有基于增长的框架,最后就只能主观粗暴地进行数字调整,这是本文特别要提醒注意的。

我提出四个问题,可以在本文阅读后进行实际的思考:

1. 年度预算的制定前提,是否有上下共识的年度经营方针与计划?

2. 年度预算是依据各部门的历史惯性编制,还是基于组织的能力建设?

3. 年度预算里的营收目标是否能从成本投入中找到支撑逻辑?

4. 通过年度预算,是否能感受为了增长而进行的调整?